הכסף שוכב בעו"ש

בגלל הריבית האפסית: הסכום שמחזיק הציבור בחשבונות עו"ש טיפס לשיא של 236 מיליארד שקל • ואם כבר להשקיע, רבים מעדיפים מניות ונדל"ן במקום פקדונות ארוכי טווח בבנקים

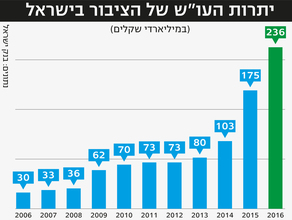

הריבית האפסית שמנהיג בנק ישראל במשק בשנים האחרונות, וכיום עומדת על 0.1%, נועדה לתמוך בהמשך הצמיחה במשק על ידי עידוד לקיחת הלוואות לצריכה (אנשים פרטיים) ולהשקעות (חברות). אך לריבית הזו יש גם תופעות לוואי, אחת מהן חריגה במיוחד ומסמנת שיא במשק הישראלי: לא פחות מ־236 מיליארד שקל שוכבים בחשבונות העו"ש של הציבור.

קראו את הטור של סבר פלוצקר :"לא למדנו לקח" בעיתון המלא

בשנת 2006 עמדו יתרות העו"ש של אזרחי ישראל על כ־30 מיליארד שקל, בשנת 2013 יתרות אלו הסתכמו בכ־80 מיליארד שקל וב־2014 הן חצו לראשונה את רף ה־100 מיליארד (103 מיליארד שקל), אך השנה הגיעו לשיא כל הזמנים ולמעלה מפי 2 לעומת לפני שנתיים.

הסיבה העיקרית לתופעה היא כאמור הריבית האפסית שהופכת את הפיקדונות הבנקאיים ללא אטרקטיביים עבור הלקוחות, במיוחד עבור מי שמחפשים מקום לשים בו את הכסף לזמן קצר (עד שנה). "כבר כשהריבית ירדה ב־2009 אמרנו שהריבית תעלה מתישהו, אבל בינתיים זה לא קרה", מסביר פול קליין, ראש אגף השקעות במערך הייעוץ של בנק לאומי. "כל העולם מתבדה פעם אחרי פעם לגבי העלאת הריבית ובגלל שסביבת הריבית מאוד נמוכה, הריבית שהלקוחות מקבלים על אג"ח ועל פיקדונות נמוכה במיוחד. הריבית לא נותנת פיצוי על היעדר הנזילות של הכסף".

לדברי קליין, רוב הציבור מעדיף להפקיד את הכסף בפיקדונות קצרים במיוחד, לתקופה שאינה עולה על 3 חודשים. בפיקדונות אלו הריבית כיום נושקת לאפס, אבל קליין מסביר כי התופעה הזו נפוצה בישראל גם בתקופות של ריביות גבוהות יותר, כאשר הציבור מעדיף "לגלגל" את הכסף בפיקדון, כלומר לחדש אותו כל כמה חודשים, במקום "לנעול" אותו לתקופה ארוכה - למרות שבדרך זו הוא מקבל עליו פחות ריבית.

להצטברות הכסף יש השלכות רבות על המשק. אחת מהן, לדברי קליין, היא שימוש בכסף למטרות שלא בהכרח מתאימות ללקוחות. כך ניתן לראות אנשים שרוכשים ניירות ערך כמו מניות או איגרות חוב קונצרניות "שאינן מתאימות בהכרח לאופי שלהם כמשקיעים". בנוסף אותם אנשים חושפים את עצמם לסיכון של עליית הריבית, כאשר הם רוכשים איגרות חוב ארוכות טווח בעת הנוכחית וזאת מכיוון שלטענת קליין "המחירים היום מאוד גבוהים".

וזו אולי הסכנה הגדולה ביותר של הצטברות המזומנים בעו"ש. בסופו של דבר הציבור, שרוצה שהכסף "יעבוד עבורו" הולך להשקיע אותו באפיקים עתירי סיכון כמו נדל"ן ומניות ו"מייצר בועות", לדברי קליין. "הציבור מאוד נזיל עם הכסף שבעו"ש. זה טוב שהוא חופשי, אבל הוא מתפתה להשתמש בכסף לצריכה, גם בכסף שהוא לא צריך להשתמש בו לצריכה. כשהריבית נמוכה בנק ישראל רוצה להוזיל את עלויות המימון של הפירמות וגם כדי לעודד את הצריכה. הריבית הנמוכה לא מספיקה ואנחנו נמצאים במלכודת נזילות שבה השינוי בריבית כלפי מטה לא מעודד את הצמיחה".

סיכון נוסף למשק מגיע מהמערכת הבנקאית: המודל העסקי של הבנקים בנוי על לקיחת פיקדונות מלקוחות והעמדת הלוואות. כשהציבור מעדיף לשמור את הכסף בעו"ש במקום להפקידו נוצרים לבנק סיכוני נזילות, שעלולים לבסוף להגבילו במתן האשראי. לדברי קליין אנחנו עדיין רחוקים משם, אבל המצב עשוי להשתנות.